Zgodnie z obietnicą, w dzisiejszym artykule przedstawię Wam szczegółowe streszczenie pierwszego rozdziału Przewagi konkurencyjnej Portera, czyli dokładne omówienie klasycznego modelu pięciu sił.

Groźba wejścia

Porter opisuje zagrożenie spowodowane wejściem nowych graczy na rynku. Mogą oni wnieść nowe zasoby lub umiejętności, które z kolei mogą spowodować obniżkę ceny, co pozwoli im szybko wykroić kawałek tortu dla siebie. Obniżka cen często będzie skutkowała spadkiem zyskowności branży. Posłużę się przykładem z naszego lokalnego rynku. Pojawienie się trendu na piwa kraftowe w okolicach 2008 r., spowodowało obniżenie percepcji całej kategorii (tzw. „koncerniaków”), przez co branża, aby utrzymać dodatnią dynamikę sprzedaży na stabilnym rynku, zaczęła obniżać ceny.[1] Tyskie w 2008 roku kosztowało ~2,69 zł, a obecnie kosztuje ~2,19zł.

Groźbę wejścia należy oceniać na bazie istniejących barier wejścia w połączeniu z reakcją firm istniejących na rynku.

Bariery wejścia

Wśród sześciu głównych źródeł barier wejścia Porter wymienia ekonomię skali, zróżnicowanie wyrobów, potrzeby kapitałowe, dostęp do kanałów dystrybucji, gorszą sytuację kosztową niezależnie od skali oraz politykę państwa.

- Ekonomia skali, czyli obniżenie kosztów produkcji w ramach wzrostu jej wielkości. W rezultacie wchodzący podmiot musi od razu zainwestować spore środki, żeby zbliżyć się do poziomu kosztów produkcji konkurencji lub może wybrać drogę działania na małą skalę. Efekt skali można stosować nie tylko do produkcji, ale też do dystrybucji, prac badawczych, logistyki, sieci obsługi czy marketingu. Zdaniem Portera należy sprawdzić każdy składnik kosztów naszego przedsiębiorstwa i jego wpływ, jak i możliwość zastosowania efektu skali. Musimy ocenić, czy będzie to efekt skali produkcji, czy innych dziedzin funkcjonalnych jak np. dział sprzedaży o odpowiedniej skali działania. Ciekawą perspektywą jest przykład z silnikami elektrycznymi. Można oczywiście ograniczyć się do produkcji silników do suszarek do włosów. Jednak może być tak, że zwiększając skalę produkcji, w momencie kiedy na rynku suszarek nie jest to potrzebne (nie mamy możliwości znacznego zwiększenia sprzedaży), musimy znaleźć nowe sektory i zdywersyfikować nasz model biznesowy. Możemy spróbować uzyskać efekt skali produkując silniki dla innych sektorów, np. wentylatorów czy systemów chłodzenia urządzeń elektrycznych.

- Zróżnicowanie wyrobów – wg Portera oznacza to, że istniejące firmy mają wyrobioną markę i wiernych klientów. Jak sami widzicie, nazwa jest trochę myląca. Barierą jest wartość marek, którymi dysponuje organizacja. Wartość wynika z inwestycji marketingowych, liczby lojalnych klientów, posiadania wyjątkowych produktów czy pierwszeństwa w danym sektorze. W tym przypadku podmiot wchodzący na rynek jest zmuszony do poniesienia dużych inwestycji, aby tę barierę zniwelować. Jako przykład mogę podać rynek piwa, gdzie liczy się zarówno siła marki (np. Tyskie czy Żubr), jak i skala. Załóżmy, że na polski rynek chce wejść producent piwa Krombacher. Poza olbrzymimi inwestycjami potrzebnymi do zbudowania świadomości marki, sięgającymi min. 100 mln złotych w pierwszych trzech latach, musimy uwzględnić również koszty związane z budową zespołu sprzedażowego. Tylko takie połączenie może pozwolić nam osiągnąć skuteczną skalę sprzedaży oraz dystrybucji.

- Potrzeby kapitałowe, czyli inwestycje umożliwiające konkurencję w działalności reklamowej lub badawczo-rozwojowej. Porter zaznacza, że nie chodzi tylko o inwestycje w urządzenia produkcyjne, ale też kredyty czy zapasy finansowe niezbędne do pokrycia strat początkowych. Przykładem ilustrującym tę potrzebę jest Xerox, którego barierą wejścia był model biznesowy oparty o wynajem kopiarek zamiast ich sprzedaży.

- Koszty zmiany dostawcy – jednorazowe koszty ponoszone przez organizację przy zmianie dostawcy. Porter jako przykład podaje sytuację szpitala zmieniającego dostawcę roztworów. Jednocześnie szpital naraża się również na zmianę pojemników tych roztworów. Z kolei nowe pojemniki mogą nie pasować do urządzeń do ich podwieszania, co utrudnia pracę pielęgniarek oraz wymaga zakupu nowej aparatury tego typu. Nie spotkałem się z z sytuacją, w której dostawca niezbędny do realizacji produkcji był jakąkolwiek barierą, bo przecież dla obu stron liczy się wzrost sprzedaży. Chyba że dany dostawca blisko współpracuje z naszą konkurencją i ze względu na silne relacje biznesowe nie jest skory do współpracy.

- Dostęp do kanałów dystrybucji – bariera może powstać ze względu na potrzebę dystrybucji produktów nowo wchodzących. Im bardziej ograniczone kanały dystrybucji, tym większe koszty poniesiemy, żeby móc z nich skorzystać. Nasza konkurencja na pewno nie ułatwi nam tego zadania i będzie starała się używać wszelkich narzędzi, żeby zniechęcić dystrybutorów do współpracy z nami. Podam Wam przykład takiego działania. Wyobraźmy sobie firmę na rynku piwa zamierzającą wejść na rynek alkoholi mocnych, które mają zupełnie innych dystrybutorów. Wchodząc w ten nowy rynek, musi przebić ofertę konkurencji tak, aby zachęcić ich do dystrybucji swoich produktów. Oznacza to, że musimy zapłacić, żeby dostawca otrzymał bonus wynikający z naszego pojawienia się na rynku. Dlaczego miałby wspierać sprzedaż naszych produktów, skoro dystrybuuje już innych graczy?

- Gorsza sytuacja kosztowa niezależnie od sytuacji – czyli wszystkie czynniki mogące wpływać na osiąganie niższych niż konkurencja kosztów. Jakie to czynniki?

- Posiadanie know-how na wyłączność;

- Dostęp do surowców po niższej gwarantowanej cenie niż konkurencja;

- Lokalizacja firmy wpływająca na choćby na niższe koszty surowców (źródło blisko rozlewni wody);

- Finansowanie przez państwo;

- Krzywa doświadczenia, czyli obniżanie kosztów jednostkowych w miarę zdobywania doświadczenia w wytwarzaniu danego wyrobu. Opisałem szerzej ten aspekt w artykule o historii strategii przedstawiając koncepcję Bruce'a Hendersona.

- Polityka państwa, czyli sterowanie danego sektora przez państwo. Przykładem są branże takie jak energetyka, paliwa, alkohol, które państwo reguluje choćby przez akcyzę czy licencje.

Oczekiwane działania odwetowe

Groźbę wejścia należy ocenić również ze względu na oczekiwane działania odwetowe, czyli reakcje konkurentów na potencjalne działania wchodzących podmiotów. Im wyższe ryzyko silnych działań odwetowych, tym większa niechęć do wejścia na rynek.

Co może wskazywać na duże ryzyko odwetowe?

- Historia: szukamy w przeszłości przykładów reakcji i ich skali, działań odwetowych;

- Siła obecnych firm: im większe zasoby gotówki, możliwości kredytowe czy duża marżowość, tym silniejsza potencjalna reakcja;

- Duże zaangażowanie istniejących firm i mała płynność zainwestowanych środków;

- Niska dynamika kategorii ograniczająca możliwość wejścia na rynek (duże nasycenie) bez zmniejszenia sprzedaży innych firm. Kiedy rynek jest stabilny, wzrost sprzedaży i udziałów można generować tylko zabierając sprzedaż i udziały innym.

Cena zapobiegająca wejściu

Porter opisuje również koncepcję zwaną „ceną zapobiegającą wejściu”. Zdaniem autora „cena taka występuje wtedy, kiedy wskutek istniejącej struktury cen (i związanych z nią takich czynników jak jakość wyrobu i poziom usług) następuje zrównoważenie potencjalnych korzyści wynikających z wejścia, przewidywanych przez potencjalnego wchodzącego, z prognozowanymi przez niego kosztami przezwyciężenia strukturalnych barier wejścia i ryzykiem działań odwetowych” [2].

Aby zminimalizować ryzyko wejścia nowego gracza, obecne na rynku firmy mogą ustawić ceny na niskim poziomie, przez co opłacalność wejścia będzie bardzo niska (duże początkowe inwestycje kontra niskie marże).

Wzrost rywalizacji między konkurentami

Rywalizacja polega na wywalczeniu jak najlepszej pozycji rynkowej. Autor opisuje efekty działań konkurencyjnych. Wśród pozytywnych możemy wyróżnić silne działania reklamowe zwiększające popyt na produkty całej kategorii; z kolei wśród negatywnych znajdują się np. wojny cenowe obniżające marżę wszystkich graczy, którzy do niej przystąpili. Zdaniem Portera rywalizacja jest wynikiem działania czynników strukturalnych.

Liczni, ale zrównoważeni konkurenci

Jeżeli na rynku działa dużo firm lub niewiele, ale o podobnej sile oddziaływania, istnieje szansa, że mogą one mieć skłonność do zwalczania konkurencji. Jeżeli jednak rynek jest skoncentrowany lub dominuje w nim kilka firm (np. nasz rynek piwa: Kompania Piwowarska, Grupa Żywiec, Carlsberg), wtedy to lider może narzucać np. ceny sterując zachowaniem rynku.

Powolny wzrost danego sektora

Przy stabilnym rynku występuje walka o udziały rynkowe. To oczywiste, że każdy chce zwiększać udziały. Nie chodzi jednak o organiczny wzrost spowodowany zwiększeniem konsumpcji całej kategorii, a zwiększenie częstotliwości zakupu lub jej wielkości kosztem konkurencji. W takim przypadku większość zasobów jest kierowana na tę wyniszczającą walkę.

Wysokie koszty stałe lub koszty składowania

Przy wysokich kosztach stałych liczy się maksymalne wykorzystanie możliwości produkcyjnych w celu zmniejszenia kosztu jednostkowego. Jeżeli nie wykorzystujemy tych możliwości w 100%, rośnie koszt jednostkowy, co z kolei obniża zyskowność danego produktu. Często aby nie doprowadzić do takiej sytuacji, firmy wolą obniżać ceny, żeby utrzymać maksymalne obciążenie. Jednak obniżanie cen może przynieść fatalne skutki np. poprzez gorsze postrzeganie produktów. Wyobraźcie sobie, że nagle cena iPhone'a spada do poziomu przeciętnego smartfona nieznanej marki. Pewnie w pierwszym momencie pomyślicie: „o promocja, ale fajnie!”. Jednak jeśli każdy będzie mógł kupić sobie iPhone’a, magia marki zniknie, a konsumenci uznają, że Apple obniżył jakość swoich produktów.

Brak zróżnicowania lub kosztów zmiany

Jeżeli produkty nie różnią się od siebie, kluczową rolę może odgrywać cena. Jeżeli w kategorii jest duże zróżnicowanie produktów, istnieje niskie ryzyko wojny cenowej.

Skokowy przyrost zdolności produkcyjnej

Porter opisuje też wpływ efektu skali na produkcję. Skoki przyrostu produkcji mogą powodować destabilizację pomiędzy podażą a popytem. Jako przykład podaje produkcję chlorku winylu czy nawozów azotowych.

Różnorodność konkurentów

Konkurenci mogą stosować różne strategie, co może prowadzić do tarć między graczami rynkowymi. Przykładem może być odmienność strategii na rynku wódki, gdzie rywalizują podmioty o zasięgu lokalnym CEDC (Europa) z międzynarodową firmą jaką jest Pernod Ricard. CEDC opiera swoją strategię na efekcie skali i niskiej ceny, czego przykładem jest wódka Żubrówka Biała. W 2018 r. półlitrowa butelka tej wódki kosztowała nawet 17,99 zł[3], a roczna sprzedaż sięgała ponad 50 mln litrów. Jak widać na tym uproszczonym przykładzie, dla CEDC liczy się masa marży. Z kolei Pernod Ricard utrzymuje stałe wysokie ceny wódki Wyborowa inwestując w jakość, chociażby poprzez produkcję zgodną z definicją polskiej wódki[4]. Liczy się zatem wysoka marża jednostkowa, dająca pewnie podobny efekt końcowy w postaci porównywalnego zysku obu firm.

Wysokie stawki strategiczne

Niekiedy dla firm niektóre rynki mogę mieć kluczowe znaczenie, stad ich wzmożona aktywność niewynikająca z aktualnej sytuacji danego rynku lokalnego. Najczęściej tym rynkiem są Stany Zjednoczone, które dla większości firm są oknem wystawowym na świat, licząc że sukces na tamtejszym rynku przełoży się na sukces na innych. Przykładem niech będą marki takie jak Jameson czy Heineken, które z powodzeniem zaczęły zastępować choćby w filmach (jest to bardzo kosztowna inwestycja sięgająca wielu milionów dolarów) czy serialach marki lokalne, odpowiednio Jacka Danielsa czy Budweisera.

Bariery wyjścia

Tym pojęciem Porter określa wszystkie czynniki sprawiające, że – pomimo niskich marż czy ujemnej dynamiki – firmy nadal konkurują na rynku. Wśród barier wyjścia możemy wyróżnić:

- Wyspecjalizowane zasoby związane z określonym rodzajem działalności, których wartość przy likwidacji jest niska;

- Stałe koszty wyjścia takie jak koszty utrzymania produkcji czy układy ze związkami zawodowymi;

- Współzależność o charakterze strategicznym pomiędzy firmami w wymiarze prestiżu czy działania na rynku;

- Przeszkody emocjonalne liderów organizacji niechętnych do podejmowania trudnych decyzji w obawie o wymiar efektów lokalno-społecznych;

- Restrykcje państwowe i społeczne, czego najlepszym przykładem będą nierentowne od wielu lat kopalnie węgla w Polsce.

Naciski związane z wyrobami substytucyjnymi

Na większości rynków występują substytuty, które ograniczają potencjalne zyski obniżając wartość i oferując niższe ceny niż oryginalne produkty. Im lepsza jakość wyrobu substytucyjnego i większa wartość dla kupującego, tym poważniejsze ryzyko ograniczenia zysków sektora. Porter podaje jako przykład producentów cukru konkurujących z producentami syropów glukozowo-fruktozowych. Zwraca też uwagę na wpływ substytutów na sytuację firm, które w związku ze wzmożonym zapotrzebowaniem na produkty, zwiększają moce produkcyjne inwestując w linie produkcyjne, jak miało to miejsce np. w sektorze włókien szklanych. W 1978 roku, po wyjątkowo niskich zimowych temperaturach, wzrosło zapotrzebowanie na włókno. Niektóre firmy zainwestowały w rozwinięcie linii produkcyjnych, co obniżyło krótkoterminowo marżę. Przedsiębiorcy nie przewidzieli jednak pojawienia się substytutów w postaci np. styropianu, które odpowiedziały na dodatkowe zapotrzebowanie.

Uczcie się na błędach innych i wyciągajcie wnioski: jeżeli widzicie rozwijającą się kategorię i chcecie zwiększyć inwestycje, zastanówcie się najpierw, jakie substytuty mogą się pojawić i które z nich możecie zacząć sprzedawać, aby wypełnić wszystkie luki na rynku.

Siła przetargowa nabywców

Wśród istotnych elementów dla nabywców możemy wymienić jakość, zakres obsługi czy cenę. Ich siła – będąca korelacją siły zakupowej nabywców w całości sektora – zależy od ich znaczenia w relacji z firmami. Wszystko zależy od tego, czy nabywcy są rozdrobnieni, czy może (co często zdarza się w relacjach B2B) skupiają się w kilku mocnych grupach. Silnym nabywcą w sektorze FMCG jest Biedronka odpowiadająca w większości kategorii FMCG za ok. 25% sprzedaży.

Porter zaznacza, że wielkość siły grupy nabywców zależy od spełnienia różnych warunków:

- Grupa odpowiada za dużą część całkowitej sprzedaży rynku, przez co ma znaczący wpływ na wyniki osiągane przez poszczególne firmy;

- Wyroby kupowane przez nabywców odpowiadają w dużym stopniu za ich koszty, co sprawia, że mogą być skłonni do szukania jak najlepszych warunków, co z kolei wiąże się z wywieraniem nacisku na dostawców na obniżanie cen;

- Nabywcy mają łatwość w znalezieniu produktów zastępczych, dzięki czemu mogą z łatwością żonglować dostawcami;

- Niskie zyski mogą prowadzić do chęci obniżenia kosztów zakupów;

- Organizacja może uruchomić własną produkcję wyrobów pozyskiwanych od dostawców. Wspomniana wyżej Biedronka już dawno zrezygnowała z kupowania win od polskich dostawców i postawiła na dostawy bezpośrednie, co znacznie poprawiło jej marżowość;

- Produkt dostawcy nie jest kluczowy dla wykonywanej pracy lub jakości produktów nabywcy. Przykładem ilustrującym odwrotną sytuację jest zależność nabywców z sektora wydobywczego od przemysłu urządzeń wiertniczych;

- Pełna informacja na temat kosztów dostawcy ułatwiająca negocjowanie lepszych cen. Jeżeli producent frytek zna doskonale koszty uprawy ziemniaka, dostawcy produktów dużo trudniej podnieść ceny bez wyraźnego uzasadnienia.

Siła przetargowa dostawców

Elementami wpływającymi na siłę dostawców mogą być zarówno cena, jak i jakość sprzedawanych produktów. Jeżeli produkt ma kluczowe znaczenie dla nabywcy, podnosząc cenę dostawca może mieć realny wpływ na kondycję biznesu nabywcy. Porter jako przykład podaje firmy chemiczne, które podnosząc ceny przyczyniły się do spadku marż firm napełniających opakowania aerozolowe. Im większe skupienie biznesu danego sektora w rękach jednego dostawcy, tym większe ryzyko dla nabywcy. Ma to szczególne znaczenie w branżach B2B, gdzie działa monopolista na rynku, (np. Microsoft), a firmy nie mogą w szybki i tani sposób przenieść się na open source software, żeby swobodnie komunikować się w ramach wewnętrznych systemów

Warunki wpływające na siłę dostawców są zbliżone do tych opisanych w przypadku nabywców.

- Duże skupienie biznesu wokół jednego dostawcy;

- Wyroby dostawców są kluczowe dla nabywców;

- Trudność w pozyskaniu substytutów;

- Niskie zyski mogące prowadzić do chęci obniżenia kosztów zakupów;

- Mało realna możliwość uruchomienia własnej produkcji;

- Niska zależność biznesu nabywcy od produktów dostawców;

- Brak jasnej informacji na temat struktury kosztów dostawców.

Oczywiście siła dostawców może ulec zmianie w czasie. Jednak naszą rolą jako strategów jest wybór odpowiedniej drogi, która pozwoli nam jak najlepiej zabezpieczyć organizację przed tymi zmianami, bez względu na to, czy jesteśmy dostawcą, czy nabywcą.

Wpływ państwa na konkurencję

Państwo, jak wspomniałem wcześniej, może tworzyć bariery wejścia choćby poprzez różnego typu licencje czy akcyzy. Może jednak być również dostawcą jak i nabywcą. Przykładem, który sam się nasuwa na myśl jest ORLEN, czyli spółka skarbu państwa. Oczywiście jest to firma działająca na prawach rynku, jednak wszyscy jej konkurenci zdają sobie sprawę z tego, że nie podlega ona normalnym scenariuszom rynkowym. Możliwość wpływania na spółki z udziałem skarbu państwa jest olbrzymia, począwszy od wprowadzenia „politycznego” managera aż po udzielanie kredytów na preferencyjnych warunkach od innego gracza rynkowego, jakim są banki. Najbardziej aktualnym przykładem tego zjawiska może być opisana w Gazecie Wyborczej rozmowa prezesa PiS Jarosława Kaczyńskiego, który opowiada swojemu rozmówcy o możliwości wzięcia kredytu od „państwowego” banku Pekao SA. Z kolei Michael Porter ilustruje wpływ państwa przykładem roli lasów państwowych, kluczowego dostawcy drewna dla firm papierniczych. Polecam artykuł o wpływie polityki na biznes. https://biznes.gazetaprawna.pl/artykuly/1400647,repolonizacja-sektorow-gospodarki-konsekwencje.html

Jak widać, czynniki polityczne mają znacznie większy wpływ na działania dostawców czy nabywców będących pod silną kontrolą państwa niż te biznesowe. To niezwykle ryzykowna sytuacja zarówno dla nabywców, jak i dostawców, bo ich biznes jest uzależniony od konkretnej opcji politycznej. Kolejnym lokalnym przykładem mogą być chociażby biznesy Zygmunta Solorza. [5]

Analiza strukturalna a strategia konkurencji

Po przeprowadzeniu analizy sił wpływających na konkurencyjność branży powinniśmy ocenić nasze słabe i mocne strony w jej kontekście i określić miejsce organizacji wobec każdej z sił.

Michael Porter wymienia w książce trzy możliwe podejścia strategiczne:

- Pozycjonowanie firmy tak, aby skutecznie bronić się przed wpływem sił konkurencyjnych;

- Działania dążące do wyrównania sił konkurencyjnych, aby poprawić sytuację firmy;

- Strategia przewidująca nadchodzące zmiany tak, aby jak najlepiej pozycjonować naszą firmę w stosunku do konkurencji.

Pozycja obronna w stosunku do działających sił

Skuteczną pozycję obronną można przyjąć na dwa sposoby. Możemy wzmocnić nasze elementy, aby skutecznie się bronić lub szukać słabych punktów (sił) i na nich budować naszą siłę. Jeżeli mamy niskie koszty produkcji, szukamy nabywców o szerokim zasięgu, ale tylko w przypadku, kiedy dany nabywca nie ma możliwości łatwego znalezienia substytutów.

Równowaga sił

Szukamy strategii radzenia sobie z siłami oraz ich źródłami. Nie zawsze oznacza to kopiowanie strategii konkurencji, co może wymagać wysokich nakładów inwestycyjnych. Jeżeli nasza konkurencja stawia na masowość i niskie koszty, możemy zrównoważyć ich działanie inwestycjami marketingowymi wzmacniającymi wizerunek marki i jej wartość. Przykładem mogą być działania marki Ballantine ‘s, która nie angażuje się w wojny cenowe, a inwestuje w działania konsumenckie. W ten sposób buduje wartość marki, za którą trzeba zapłacić więcej niż za markę konkurencji.

Zmiana źródeł konkurencji

Zdaniem Portera „Ewolucja sektora ma znaczenie strategiczne, gdyż wiąże się ona ze zmianami strukturalnymi źródeł konkurencji. Na przykład, w znanym modelu rozwoju gałęzi przemysłu, opartym na cyklu życia wyrobu, tempo wzrostu ulega zmianie, reklama ulega ograniczeniu w miarę dojrzewania przedsiębiorstwa, a firmy skłaniają się do pionowej integracji”[6]. Warto bliżej przyjrzeć się fragmentowi o pionowej integracji. Porter pisał tę książkę w latach osiemdziesiątych, kiedy integracja pionowa była jednym z kluczowych elementów budujących przewagę konkurencyjną. Jednak jak możemy się dowiedzieć z innej książki Zasady strategii. Pięć ponadczasowych lekcji: Bill Gates, Andy Grove i Steve Jobs[7], Intel wykorzystał słabość tego modelu i wyspecjalizował się w szeroko pojętej branży IT wyłącznie produkcją mikroprocesorów. Właśnie to działanie, a nie integracja pionowa, pozwoliła organizacji na szybsze wprowadzanie nowych produktów i, co za tym idzie, zbudowanie przewagi konkurencyjnej.

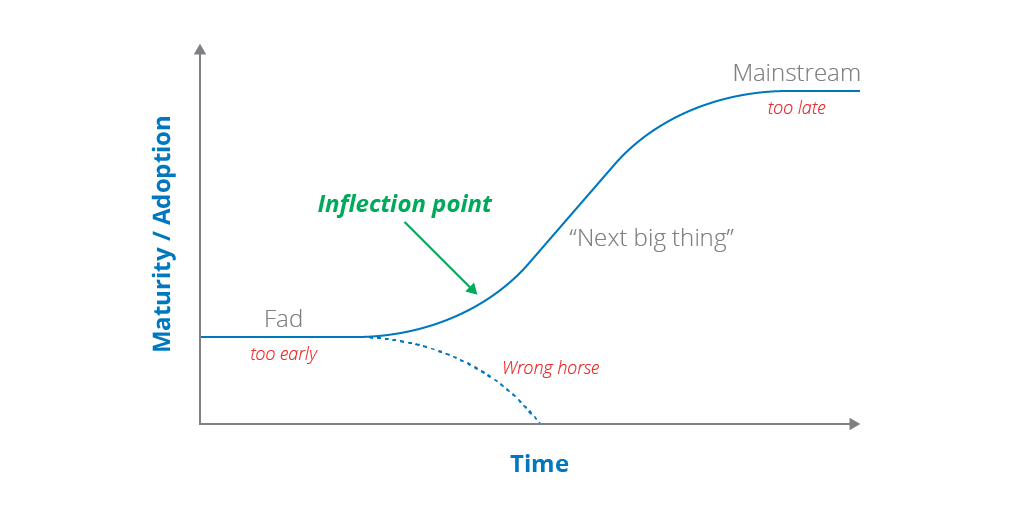

Większość znanych mi sektorów podlega specyficznym cyklom życia. Ważną umiejętnością jest przewidywanie schyłku rynku i planowanie tzw. inflection points, czyli punktów zwrotnych obrazujących działania, jakie podejmiemy w kierunku zmiany standardowego cyklu życia produktu.

Źródło: https://www.thoughtworks.com/insights/blog/inflection-points

Jeżeli rynek jest stabilny, a firmy zaczynają konkurować ceną, być może najlepiej byłoby zwiększyć elastyczność naszej organizacji, co pozwoli skutecznie i szybko wprowadzać innowacje i, tym samym, zabezpieczyć przyszłość organizacji.

Podsumowanie

Model pięciu sił jest niezwykle pomocy w dogłębnym zrozumieniu działania naszego sektora, ponieważ narzuca nam ramy analizy. Dzięki przygotowanym przez autora pytaniom możemy zrekonstruować dokładny obraz sytuacji naszej organizacji wobec sił konkurencyjnych. Jestem przekonany, że warto przeprowadzać taką analizę przy planowaniu strategicznym, które z reguły odbywa się w firmach raz na trzy lub pięć lat. Pozwoli nam to sprawdzić naszą pozycję, czy układ sił się nie zmienia oraz czy nasze działania umożliwiają nam zachowanie przewagi konkurencyjnej, o ile takową mamy. W kolejnym artykule pokażę Wam, jak możecie samodzielnie przeprowadzić taką analizę.

[1] http://www.poradnikhandlowca.com.pl/aktualnosci-gospodarka/w-ciagu-roku-po-piwo-siega-88-doroslych-polakow

[2] Strona 31 Michael E.Porter Strategia Konkurencji. Metody analizy sektorów i konkurentów. Państwowe wydawnictwo ekonomiczne 1992.

[3] https://www.polomarket.pl/gazetki/karnawalowy-katalog-alkoholi-2019/

[4] http://www.wyborowa.pl/produkty/klasyczna

[5]https://innpoland.pl/143433,solorz-wpadl-we-wlasne-sidla-chcial-byc-obok-teraz-musi-chwalic-rzad

[6] Strona 47 Michael E.Porter Strategia Konkurencji. Metody analizy sektorów i konkurentów. Państwowe wydawnictwo ekonomiczne 1992.

[7] Zasady Strategii Pięć Ponadczasowych Lekcji Bill Gates Andy Grove I Steve Jobs” (Yoffie David B., Cusumano Michael A., rok wydania 2016, oprawa Twarda, wydawnictwo: Rebis - Dom Wydawniczy)

Komentarze